こんにちは、お坊さんブロガーのへんも(@henmority)です。

住職の仕事は法事や葬儀でお勤めをするだけではありません。

住職というのは宗教法人の代表者ですから、マネージャーとして宗教法人の資金計画を考えることも重要な仕事です。

この記事ではぼくが実際にお寺の運営をしていて、どう考えてもほとんどメリットしかない方法があったので紹介します。

お寺を運営している人、特に20代〜40代で住職、もしくは次期住職になる方にはかなり役立つ情報です。

宗教法人が住職に対して生命保険をかけるという方法

結論から書くと、「宗教法人が住職に対して生命保険(終身保険)をかける」です。

お寺が住職に生命保険をかけるって一体どういうこと?

何のメリットがあるの?

なんて思う方もおられるでしょうが、この方法はお寺を守るためにすごくメリットが大きい方法なのです。

宗教法人が住職に対して生命保険(終身保険)をかけるメリット

ここでのポイントはこのような保険のかけ方をすることが大事です。

- 保険契約者は宗教法人(お寺)

- 被保険者(保険をかけられる人)は住職

- 保険金受け取りは宗教法人(お寺)

このように宗教法人が住職に対して保険をかけることで多くのメリットを受けることができます。

- 未来のお寺の修繕のための資金積み立てになる

- 不慮の事故や病気で住職が亡くなった時、後継者のための運営費用を確保できる

- 住職の退職金の準備

- 宗教法人が受け取る保険金は非課税(2017年現在)

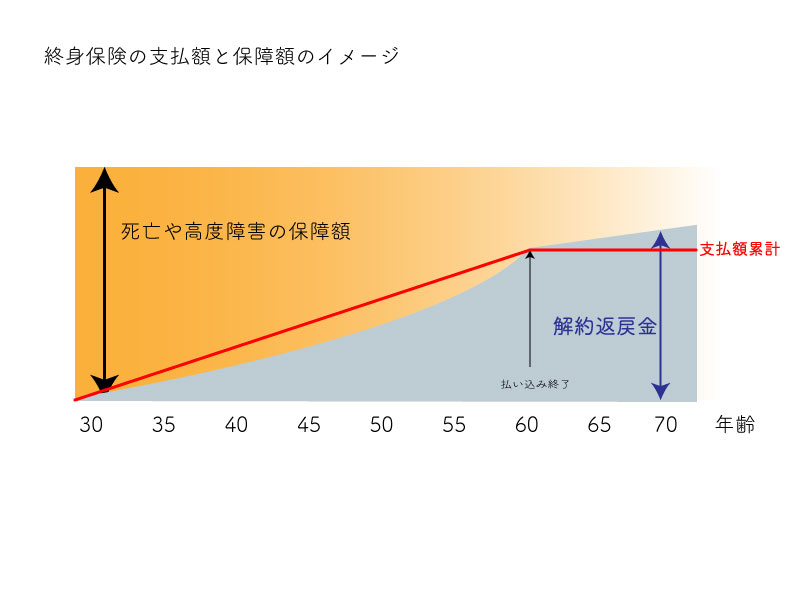

終身保険は掛け捨ての定期保険と違って必ず保険金を受け取ることができます。

そして、保険商品にもよりますが一定期間の支払い期間を過ぎれば解約返戻金を受け取ることができ、支払った額より多くの解約返戻金を受け取ることができます。(貯蓄性が高い)

最初に20代〜40代と書いたのは、この一定期間の支払い期間が必要なので若ければ若いほど有利になるということですね。

また宗教法人が保険金を受け取る場合、一時所得扱いになりませんので保険金も解約したときの返戻金も非課税で満額受け取れます。

責任者として責任が問われるのは本人が亡くなった時

責任者というけれども、本当に責任を問われるのは本人が急に亡くなった時です。

住職が急に亡くなったとしてもお寺という法人はその後も誰かが続けていくことになります。

そんな時に

と言われるか。

運営資金も修繕費もまったく足りないし、何から手をつけたらいいのかわからん…。

と言われるのか。

少なくとも終身保険を住職にかけておけば、住職が亡くなった段階で確実にまとまった金額のお金がお寺の法人会計に残ります。

代替わり(継職法要や晋山式)にも多額の費用が必要ですし、本堂など建物の修繕となると1000万単位でお金が動きます。

▼屋根の葺き替えも大がかりです。

保険を利用することでそのための資金を保険でまかなう事ができるんですね。

世襲の寺院の場合は個人財産ではないので相続税の問題を回避しながら、お寺維持のために使える宗教法人のお金が残ります。

後継者が他から入寺する場合でも資金の準備があればスタートがしやすくなりますね。

普通の定期預金などにお金をおいていても今は金利も低くむしろ価値が減る可能性すらあります。

そんな時に宗教法人のお金を貯蓄積み立てをしながら、もしもの時には次の運営者のための資金をお寺に残せる終身保険を利用することは非常に有効な方法なのです。

善照寺では終身保険を活用。

うちのお寺では住職と副住職に対してお寺(宗教法人)が終身保険をかけるという手段を使っています。

- 宗教法人が終身保険を契約

- 被保険者(保険をかけられる人)は住職と副住職

- 保険金の受け取りは宗教法人

このように住職に対し法人が保険をかけることで、万が一ぼくや副住職(弟)が死んだ時には宗教法人にその死亡保険金が支払われます。

幸運にも保険金支払い完了の年まで生きていることができたら、支払額より増えている解約返戻金をお寺が受け取ることができるわけですね。

その一部を退職金として使うこともできますし、その時点で個人的なお金が必要でなければ保険契約を続行することでそのまま法人のお金として資産運用することもできます。

最終的に契約を解除せずぼくが老衰で亡くなれば、その時はお寺に保険金が入るので後継者がそのお金を利用してお寺を運営してくれればいいわけです。

ですので保険の支払額が補償額を上回るような保険商品や、特約をいろいろつけて返戻金が支払額を下回るような保険商品でない限り100%損することはありません。

宗教法人で住職に終身保険をかけるメリットまとめ

お寺の後継者不足というのはひとつに運営資金の不足ということがあげられます。

お寺の仕事は大事だと思う、けど、お寺を継いでも生活ができないという状況であればどうしてもそのお寺は廃れてしまいます。

どんなに理想論を言っても、人が生きる上ではお金は必要ですし法人運営のためにはまとまった資金が必要です。

逆に言えば資金がある程度確保されることで、お寺を続けていくことができるのです。

お寺がお金のことを考えるなんて…という人もいるかもしれませんが、それはお金に振り回されて私利私欲に使うということが問題なのです。

お金はただの道具であって、適切な運営のためにはお金は必要です。

お金のことがよくわからない人は税理士さんに相談するのもいいかもしれません。

知り合いの税理士さんがいない方は税理士ドットコムなんかを利用するのもひとつの手ですね。

昔は檀家さんに対する寄附をお願いすることでその資金をまかなってきたわけですが、これからの時代そんな方法でお寺を運営するのは無理がでてくることでしょう。

自前の努力で運営資金を確保することも住職の重要な仕事だと考えています。

年齢が若い人ほど資産運用メリットが高いので、できるだけ早く検討されることをオススメします。

この記事に関心をもっている方はおそらく寺院の後継者、もしくは住職だと思いますので、どんな商品を使っているか等詳しく知りたい方は直接お問い合わせくださいませ。

保険屋さんを探すなら無料保険相談の【保険コネクト】

![]() を利用すると、お住まいの近くのファイナンシャルプランナーを紹介してくれますよ。

を利用すると、お住まいの近くのファイナンシャルプランナーを紹介してくれますよ。

また、住職個人の資産運用についてもあわせておこなうと運営の手助けになります。

これはやってないのは損というレベルのお得な資産運用ですのでぜひお試しください。